سرویس خبر : اقتصاد و تجارت

«مارون» از شاخص افتاد؛

تعویق در خوشبختی «مارون»

می متالز - آمار عملکرد ماهیانه «مارون» خبرهای خوشی را تداعی میکند اما؛ در بازار سرمایه نتوانسته کام سهامداران خود را به خوبی شیرین کند.

به گزارش می متالز، «پتروشیمی مارون» با توانایی تولید سالانه ۱.۱ میلیون تن اتیلن، ۲۰۰ هزار تن پروپیلن، ۳۰۰ هزار تن پلی اتیلن سنگین، ۳۰۰ هزار تن پلی پروپیلن و بیش از ۴۴۳ هزار تن انواع گلایکول، یکی از بزرگترین شرکتهای پتروشیمی در ایران و جهان است.

نیم نگاهی به صورتهای مالی حاکی از آن است که نسبتهای مالی در بهترین شرایط ممکن قرار دارند؛ نرخ بازده داراییها (ROA) حدود ۷۰ درصد و نرخ بازده حقوق صاحبان سهام (ROE) بیش از ۹۵ درصد است.

تحقق درآمد ۵ هزار و ۸۲۱ میلیارد تومان شرکت «پتروشیمی مارون» در ۶ ماهه نخست سال ۹۸ انتظارات از تحقق رقمی بیش از آن چه پیشبینی شده را افزایش داده است.

پیش از این، «مارون» برآورد کرده بود در پایان سال ۹۸ درآمدی در حدود ۱۰ هزار و ۱۷۳ میلیارد تومان را محقق کند اما؛ با توجه به شناسایی ۵۷ درصد این رقم در نیمه اول سال و همچنین، انتظار از رشد درآمدها در نیمه دوم سال، برآورد میشود، درآمدی در حدود ۱۳ هزار میلیارد تومان در برابر درآمدهای عملیاتی در صورتهای مالی این پتروشیمی بنشیند.

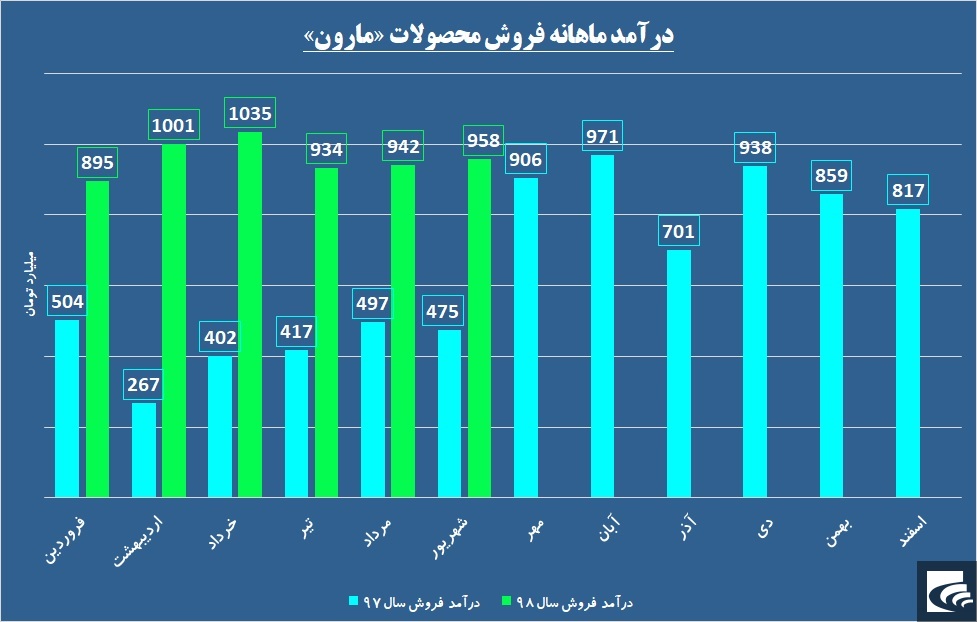

همانگونه که در تصویر ذیل مشاهده میکنید، این شرکت در سال جاری عملکرد ماهانه بسیار بهتری نسبت به مدت مشابه سال گذشته داشته است.

درآمد شناسایی شده در ۶ ماهه سال جاری ۱۱۴ درصد بیش از مدت مشابه سال قبل بوده بنابراین، در صورتی که این روند و اختلاف در ادامه سال حفظ شود، مبالغ جدید و چشمنوازی در «مارون» به نمایش درخواهد آمد.

در خصوص این شرکت باید به نکات زیر توجه داشت.

امسال چندین طرح بزرگ پتروشیمی و پالایشی از جمله پتروشیمی بوشهر فاز که واحد اتان در مرحله تولید آزمایشی و واحد متانول در بخش پیش راه اندازی بوده و افتتاح خواهد شد ضمن آنکه «مارون» ۴۰ درصد از سهام این شرکت را در اختیار دارد.

علاوه بر این، ۳۴ درصد پتروشیمی سلمان فارسی با ظرفیت تولید سالانه ۴۵۰ هزار تن پروپیلن، در اختیار «مارون» قرار دارد و به این فهرست، مالکیت ۶۴ درصدی پتروشیمی لاله با ظرفیت تولید ۳۲۰ هزار تن اتیلن و پروپیلن را باید اضافه کرد.

همچنین «مارون» مدیریت و مالکیت کامل سه شرکت صنایع تبدیلی مارون، افق سپهر مارون و تینا تدبیر مارون که در سال مالی ۹۷ بالغ بر حدود ۲۵ میلیارد تومان سود انباشته داشتهاند، را در پرتفوی خود دارد.

بنابراین، «پتروشیمی مارون» را میتوان یکی از بزرگترین هلدینگهای پتروشیمی کشور دانست که کمتر مورد توجه قرار گرفته است.

در نظرسنجی روزهای گذشته در خصوص معاملات «مارون» ۴۶ درصد موقعیت خرید را انتخاب کردند و ۵۴ درصد دیگر در سمت فروش قرار گرفتند.

بر اساس این گزارش، در پانزدهمین روز مهر ماه ۶۳ خریدار و ۷۸ فروشنده در برابر یکدیگر صفآرایی کردند که نتیجه آن، رشد قمیت اندک بود.

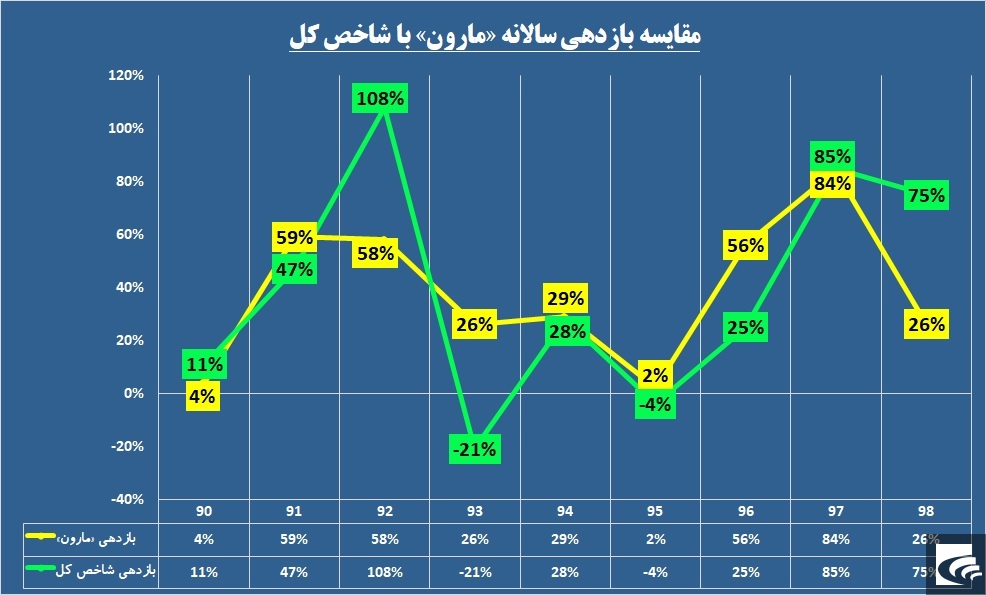

نگاهی به روند حرکت سهام این شرکت در بازار سرمایه نشان از آن دارد که در اغلب دورهها بازدهی «مارون» بیش از شاخص کل بوده است اما؛ در سال جاری نتوانسته انتظارات را برآورده کند و پا به پای شاخص کل رشد نکرده است.

در صورتی که اگر روال سالهای گذشته را مدنظر قرار دهیم، باید در انتظار رشد قیمت این سهم در نیمه دوم سال بود.

منبع: بورس نیوز

عناوین برگزیده

دو دقیقه پیش

دو ساعت پیش

هفت ساعت پیش

بیست و دو ساعت پیش

یک روز پیش

دو روز پیش

دو روز پیش

مدیرعامل شرکت سرمایهگذاری توسعه معادن و فلزات عنوان کرد:

افتتاح نخستین طرح پیشران اقتصادی با سرمایهگذاری "ومعادن"/ سرمایهگذاری ۳.۵ میلیارد دلاری "ومعادن"

اطلاعیه فرابورس برای واگذاری استقلال و پرسپولیس

افتتاح بزرگترین کارخانه فروسیلیس ایران در دامغان طی سفر دولت سیزدهم

قیمت جهانی طلا امروز ۱۴۰۳/۰۱/۲۹

در مجمع عمومی عادی سالیانه صبا فولاد؛

«فصبا» ۷۰ تومان سود تقسیم کرد

بازار طلای جهانی اندکی سرد شد

درج شرکت آلیاژ گستر هامون در بازار دوم فرابورس ایران

صبا فولاد خلیج فارس «فصبا» ۷۰ تومان سود تقسیم کرد/ پروژه احیای مستقیم «فصبا» سال ۱۴۰۵ به بهرهبرداری میرسد

تغییرات مدیریتی با تمرکز بر اهداف فنی و توسعهای/ فسادستیزی اساس کار در ایمیدرو است

تبلور افتخار، اقتدار و ایستادگی؛

ابرطرح زمزم سه در نیمه بهار به ظرفیت نامی رسید

فناوری داغ معدن در سال ۲۰۲۴/ نرمافزار، حسگرها، اتوماسیون و اکتشاف در صدر فهرست قرار دارند

مساله ساعت کار کارگری

تورم نقطهای در کف ۳.۵ سال

مرکز پژوهشهای مجلس بررسی کرد

نسخههای خنثای فقرزدایی

فولادیها میتوانند بخش بزرگی از پرتفوی سهامداران باشند؟

موتور محرک فولادیها در تالار نقرهای

جذابیت سرمایهگذاری در صنعت برق با رونق معاملات بورس

توسعه صنعت برق شتاب میگیرد

فروکش تورم از رونق رینگ شمش کاست

رکود مانع رشد نرخ فولاد نشد

رشد خزنده دلار نیما آغاز شد

بورس در راه تصرف تاجوتخت؟

جایگاه بازارگردانی در بازار سهام بررسی شد

کاتالیزور معاملات بورسی

وزیر صمت: شورای رقابت مسوول قیمت پژوپارس است

جزئیات پیشرفت پروژه عظیم مجتمع مس جانجا اعلام شد

افتتاح نخستین طرح پیشران اقتصادی کشور با سرمایهگذاری «ومعادن»

ضرورت جذب سرمایهگذاری مالی و مشارکت مردمی برای توسعه معادن

افتتاح بزرگترین کارخانه فروسیلیس ایران در دامغان طی سفر دولت سیزدهم

ثبت بالاترین میزان تاریخ تولید فولاد ایران در سال ۱۴۰۲

ابرطرح زمزم سه در نیمه بهار به ظرفیت نامی رسید

بورس در راه تصرف تاجوتخت؟

فردا؛ احتمال افزایش شاخص کل بیشتر از کاهش