سرویس خبر : آهن و فولاد

تحلیل بنیادی و ارزشگذاری فولاد مبارکه

می متالز - ظرفیت تولید فولاد خام شرکت فولاد مبارکه با احتساب کارخانه فولاد سبا به 8.8 میلیون تن و با در نظر گرفتن کارخانه فولاد هرمزگان در مجموع ظرفیت تولیدفولاد خام گروه فولاد مبارکه به 10.3 میلیون تن رسیده است. با توجه به نگاه ویژه دولت بر صنعت فولاد و مزیتهای ویژه «فولاد» خرید ان سهم با دید میان مدت مناسب ارزیابی میشود و ریسک ناچیزی دارد

به گزارش می متالز، شرکت فولاد مبارکه در زمینی به مساحت ۳۵ کیلومتر مربع در نزدیک شهر مبارکه استان اصفهان واقع شده است.

این شرکت در سال ۱۳۶۹ به صورت شرکت سهامی و در سال ۱۳۷۲ به بهرهبرداری رسیده و در سال ۱۳۸۵ در سازمان بورس اوراق بهادار ایران پذیرفته شده است.

عملیات اجرایی این مجتمع از سال ۱۳۶۰ آغاز شد، نخستین کوره قوس الکتریکی واحد فولادسازی این مجتمع در مهرماه سال ۱۳۷۰ راهاندازی شد.

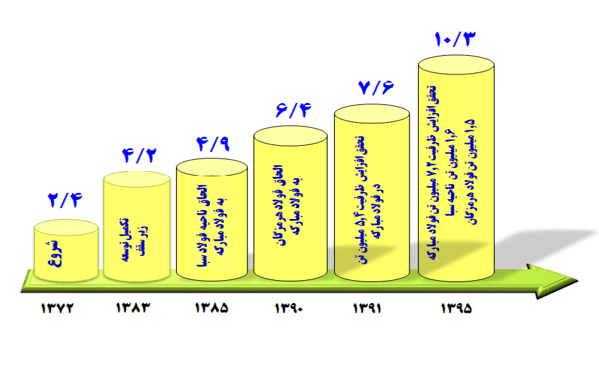

نخستین مرحله طرحهای توسعه با افزایش ظرفیت تولید حاصل از اجرای طرحهای توسعه، ظرفیت اسمی شرکت از ۲.۴ میلیون تن به ۴.۲ میلیون تن رسید، همچنین با اجرای طرحهای توسعه زیر سقف ناحیه فولادسازی، این شرکت توانست به ظرفیت ۵.۴ میلیون تن دست یابد و با بهرهبرداری از ماشین ریختهگری شماره ۵ با ظرفیت اسمی ۱.۸ میلیون تن در سال ۱۳۹۵ سبب شد، ظرفیت اسمی شرکت به ۷.۲ میلیون تن برسد.

در ادامه افزایش ظرفیتهای یادشده، شرکت فولاد مبارکه با خرید کارخانه فولادسازی و نورد پیوسته سبا در سال ۱۳۸۵ با ظرفیت ۷۰۰ هزار تن توانست به ظرفیت خطوط تولید خود بیفزاید و با اجرای طرح توسعه در کارخانه فولادسازی و نورد پیوسته سبا به میزان ۹۰۰ هزار تن در مجموع ۱.۶ میلیون تن به ظرفیت فولاد مبارکه اضافه شده است.

بر این اساس ظرفیت تولید فولاد خام شرکت فولاد مبارکه با احتساب کارخانه فولاد سبا به ۸.۸ میلیون تن رسیده است و با در نظر گرفتن کارخانه فولاد هرمزگان در مجموع ظرفیت تولیدفولاد خام گروه فولاد مبارکه به ۱۰.۳ میلیون تن رسیده است.

روند توسعه و افزایش ظرفیت واحدهای تولیدی از ابتدای بهرهبرداری تاکنون (ارقام به میلیون تن)

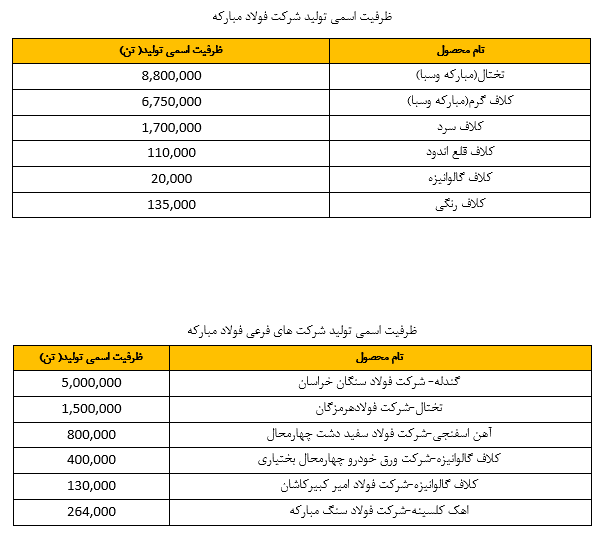

شرکت فولاد مبارکه اصفهان با مأموریت نقش محوری در توسعه صنعتی، اقتصادی و اجتماعی کشور و ارتقای صنعت فولاد، بیش از ۴۴ درصد تولید فولاد کشور را برای استفاده در صنایع خودروسازی و قطعهسازی، صنایع فلزی سبک و سنگین، لولههای انتقال سیالات، صنایع بسته بندی، صنایع لوازم خانگی و الکتریکی و صنایع لوله و پروفیل تولید میکند. در گروه فولاد مبارکه اصفهان؛ محصولاتی همچون، گندله، آهن اسفنجی، تختال، کلاف گرم، کلاف سخت سرد، کلاف قلع اندود، کلاف گالوانیزه و کلاف رنگی تولید میشود.

بازار جهانی فولاد

تولید فولاد خام در سال ۲۰۱۸ به ۱۸۰۸ میلیون تن رسید که در این میان ایران با تولید ۲۴.۷ میلیون تن حدود ۱.۴ درصد تولید فولاد خام جهان را در اختیار گرفت.

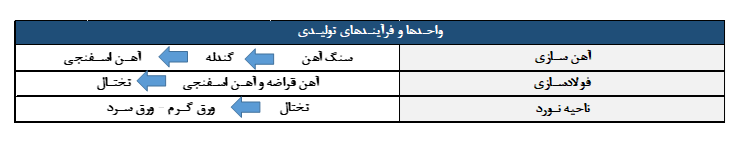

فرآیند تولید

در این روش گاز طبیعی عامل احیای سنگ معدن آهن است و در کشور هایی با منابع غنی گاز طبیعی مانند ایران مورد توجه است. تولید فولاد مبارکه اصفهان به این روش انجام میشود.

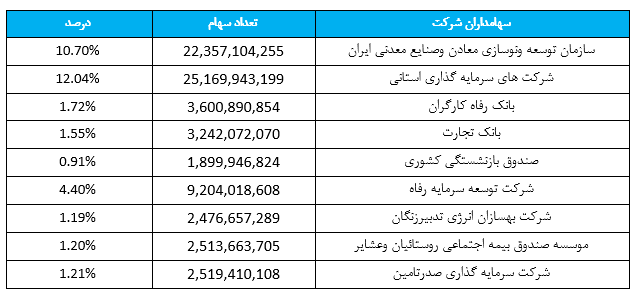

سهامداران شرکت

آخرین ترکیب سهامداری شرکت به شرح جدول زیر است:

بهتازگی افزایش سرمایه شرکت از محل سود انباشته بهمنظور تأمین وجوه لازم برای تأمین سرمایه در گردش مخارج انجامشده بابت تکمیل طرحهای در دست اجرا، مشارکت در افزایش سرمایه شرکتهای وابسته و فرعی و تملک سرمایهگذاری بلندمدت انجام گرفت. با توجه به آخرین افزایش سرمایه در سال جاری سرمایه شرکت به ۲۰۹۰۰۰ میلیارد ریال رسیده است.

واحدهای تجاری اصلی و نهایی شرکت فولاد مبارکه، شرکت سازمان توسعه و نوسازی معادن و صنایع معدنی ایران و واحد تجاری نهایی شرکتهای سرمایهگذاری استانی (سهام عدالت) است.

از مهمترین ظرفیتهای شرکت فولاد مبارکه طرحهای توسعه در شرکت اصلی و مجموعه گروه هست:

شرکت اصلی

پروژه واحد نورد گرم: شرکت در راستای دستیابی به توازن در زنجیره ارزش سرمایهگذاریهای گروه فولاد مبارکه، پروژه احداث نورد گرم ۲ شرکت را در حال اجرا دارد. هدف اصلی از اجرای این طرح تبدیل کردن تختال تولیدی در طرح توسعه زیرسقف ناحیه فولادسازی و ریختهگری به ورق فولادی و همچنین تولید محصولات ویژه و کیفی است که تاکنون در کشور قابلیت تولید نداشته اند. هماکنون فرآیند انتخاب پیمانکار و انعقاد قرارداد مرتبط با پروژه یادشده در شرکت آغاز شده است و پیش بینی میشود که با آغاز مراحل اجرایی، این پروژه ظرف مدت سه سال به بهرهبرداری برسد.

گروه

پروژه کنسانتره سازی شرکت فولاد سنگان خراسان: این پروژه با سرمایهگذاری شرکت فولاد مبارکه با هدف فرآوری و کنسانتره سنگ آهن با ظرفیت ۵ میلیون تن در حال انجام بوده و تا پایان شهریور ماه سال جاری ۹۱.۱۳ درصد پیشرفت فیزیکی داشته است.

پروژه فولاد سازی در شرکت فولاد سفیددشت چهارمحال و بختیاری: فعالیت اجرایی این پروژه با سرمایه گذاری و حمایت شرکت فولاد مبارکه با هدف تولید ۸۰۰ هزار تن تختال از سال ۱۳۹۵ آغاز شده و تا پایان شهریورماه سال جاری ۷۸.۴۶ درصد پیشرفت فیزیکی داشته است.

پروژه تولید الکترود در شرکت نوین الکترود اردکان: این طرح با هدف تولید الکترود گرافیتی در حال انجام بوده و تا پایان شهریورماه سال جاری ۳۹.۱۱ درصد پیشرفت فیزیکی داشته است.ظرفیت تولید کارخانه سالانه ۳۰.۰۰۰ تن بوده و قابل توسعه به ۴۵.۰۰۰ تن الکترود است که باتوجه به مباحث تحریم و مشکلات شرکت در تامین الکترود شرکت به شدت پیگیر تسریع در راه اندازی آن است.

درگزارش حاضر به برآورد سود عملیاتی و خالص ارزش دارایی های شرکت فولاد مبارکه پرداخته شده است.

ارزشگذاری فعالیت عملیاتی شرکت فولاد مبارکه

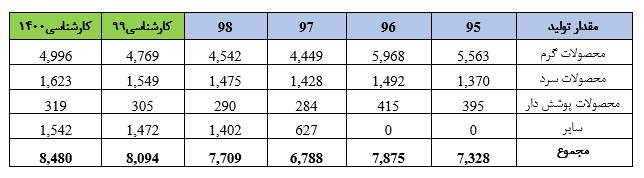

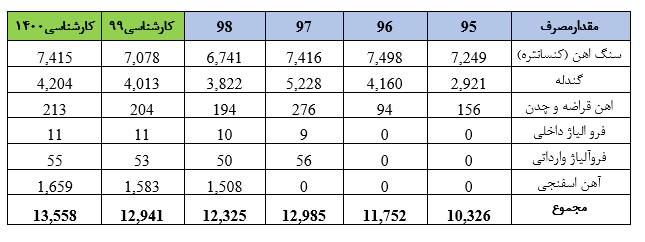

مقدار تولید

جدول زیر مقدار تولید شرکت در چهار سال اخیر به همراه کارشناسی ۲ سال آینده را آورده است.

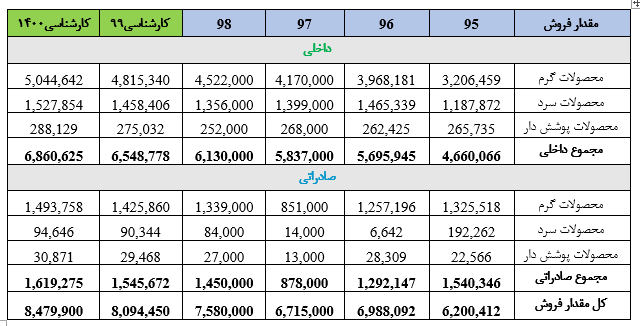

مقدار فروش

سبد محصولات شرکت شامل ورق گرم، سرد وپوشش دار از قبیل ورق گالوانیزه و قلع اندود و همچنین تختال می¬باشد. ورق گرم تقریبا ۷۷ درصد سبد محصولات شرکت را شامل میشود، که از این میان ۲۳ درصد بر اساس آخرین صورت مالی به کشورهای دیگر صادر میشود. مشتریان بازار خارج در مناطق خاورمیانه و آفریقا، خاوردور و آسیای میانه و اروپا متمرکز هستند.

محصولات سرد و پوششدار شرکت به ترتیب ۶ و ۱۱ درصد آن صادر میشود. در نتیجه عمده محصولات شرکت بالغ بر ۸۰ درصد آن در داخل به فروش می¬رسد و از طریق بورس کالا جهت کشف قیمت عرضه و بقیه با قیمتهای کشف شده به مشتریان تحویل میشود.

بنابراین این موضوع ظرفیت مهمی برای فولاد مبارکه به شمار میآید که در شرایط کنونی تحریم که بسیاری از شرکتهای صادرات محور با مشکل نقل و انتقال پول به ویژه دریافت وجوه حاصل از فروش روبهرو هستند، فولاد مبارکه مشکل جریان نقد روبهرو نمیشود.

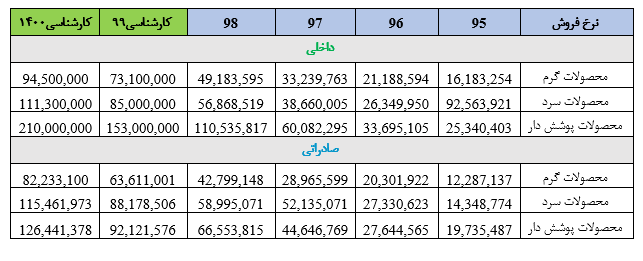

نرخ فروش

شورای رقابت، قیمت پایه را بر اساس میانگین قیمت CIS و با در نظر گرفتن هزینه حمل و تعرفه (۱۵ درصد) اعلام میکند و بر اساس دلار سایت نیما، همچنین محصولات صادراتی براساس قیمت جهانی CIS است.

نکته ای که باید در نظر گرفت در زمان نزول شدید قیمتهای جهانی، محصولات فولاد مبارکه در داخل کاهش بسیار اندکی داشته است، اما در زمان های صعودی فولاد جهانی این همبستگی بیشتر و به قیمت های جهانی نزدیک میشود.

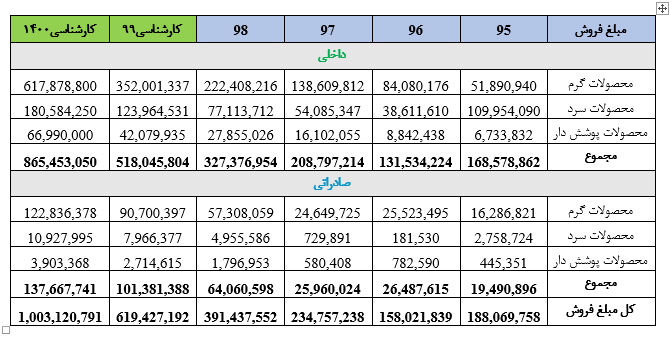

مبلغ فروش

با توجه به نرخ فروش و مقادیر فروش در جداول بالا مبلغ کل فروش به صورت جدول زیر خواهد بود.

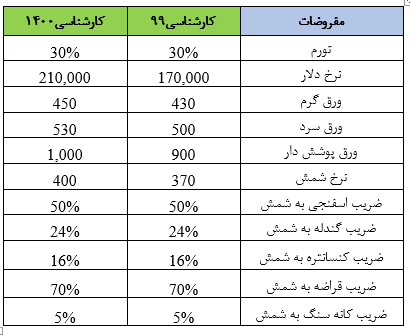

مفروضات

تیم دیلی تحلیل برای تحلیل و ارزشگذاری فولاد مبارکه از مفروضات زیر استفاده کرده است.

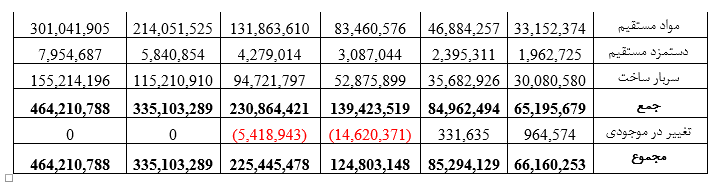

قیمت تمام شده کالای فروش رفته

از کل قیمت تمام شده حدود ۶۰ درصد مربوط به مواد مستقیم مصرفی است که بهدلیل اینکه این مورد برای شرکتهای فولادی بسیار مهم و تاثیر گذار است در ادامه به بررسی جزء به جزء مواد مصرفی میپردازیم.

مواد مستقیم مصرفی

عمده مواد مصرفی شرکت کنسانتره ،گندله آهن قراضه است که از شرکتهای معدنی ( چادرملو ،گل گهر، چغارت وگوهر زمین) و همچنین شرکت سنگان که بهطور کامل برای خود مبارکه است خریداری میکند.

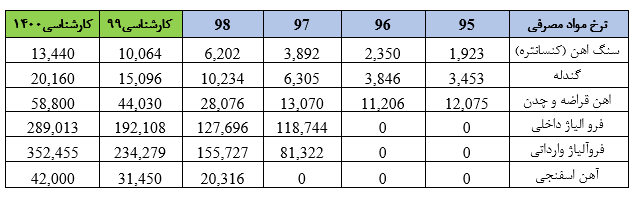

مقدار مواد مستقیم

نرخ مواد مستقیم

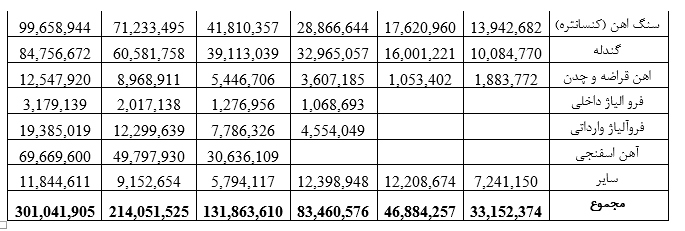

مبلغ مواد مستقیم

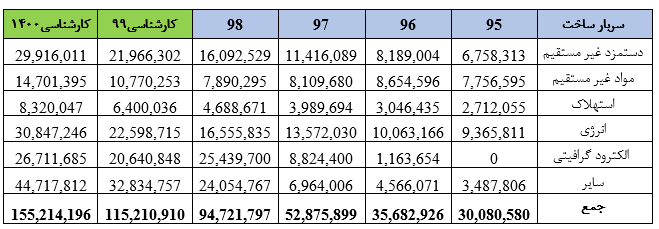

جدول مربوط به سربار:

سربار نیز به صورت دقیق محاسبه شده است. در این زمینه باید به این موضوع اشاره کرد که به قیمت گاز و برق توجه ویژهای شده است. زیرا میدانیم که گاز شرکتهای فولادی در سال پیش ۱۰۰ درصد رشد داشته است و همچنین نرخ آب هم رشد زیادی داشته است اما در سال جاری همانند تورم رشد داده شده است.هر چند تاثیر زیادی بر سود شرکت نخواهد داشت.

شایان ذکر است به ازای هر تن فولاد ۲.۵ کیلوگرم الکترود گرافیتی مصرف میشود.

با توجه به جداول فوق قیمت تمام شده کالای فروش رفته به صورت جدول زیر محاسبه میشود.

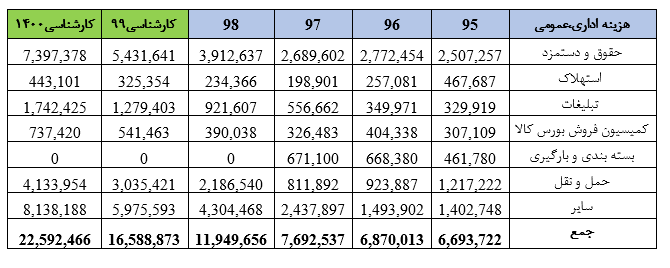

هزینههای فروش،اداری و عمومی

اقلام غیر عملیاتی

سود سرمایهگذاری مهمترین بخش از اقلام غیر عملیاتی است که از شرکتهای زیرمجموعه خود مانند ومعادن، کگل، کچاد، هرمز، وتوکا، فجر امیرکبیر کاشان و… دریافت میکند.

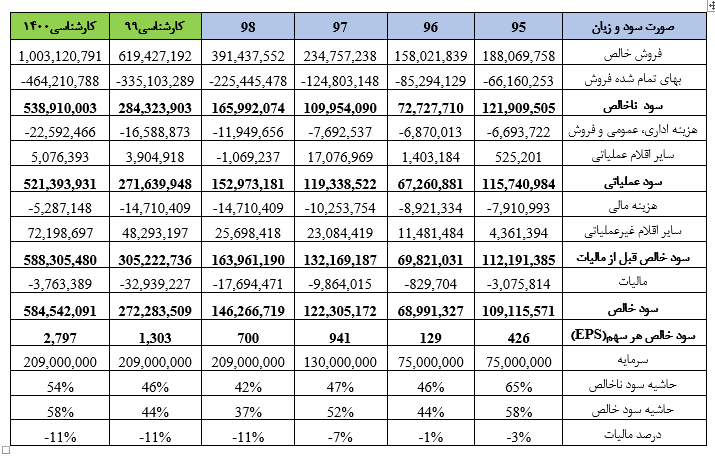

صورت سود و زیان

بهمنظور محاسبه خالص ارزش دارایی شرکت فولاد مبارکه بهمنظور جلوگیری از احتساب مضاعف در بخش عملیاتی، درآمد سرمایهگذاری دریافتی از شرکتهای زیرمجموعه کسرشده است.

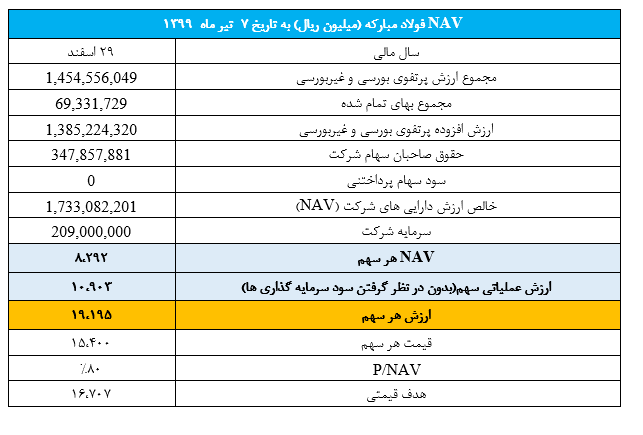

با در نظر گرفتن موارد فوق، خالص ارزش دارایی هر سهم فولاد مبارکه ۱۹۵۰۰ ریال است و با توجه به قیمت فعلی ۱۵۴۰۰ ریال با ۸۰ درصد NAV در حال معامله است که ظرفیت شرکت برای هدف قیمتی ۱۷۰۰۰ ریال دور از انتظار نیست. خالص ارزش داراییهای شرکت در کنار دیگر ظرفیتها ازجمله طرح توسعههای زیرمجموعه و جریان نقد مناسب، شرکت را بهعنوان سرمایهگذاری کم ریسک و با بنیاد قوی تبدیل کرده است.

این شرکت مزایای زیادی مانند سرمایهگذاریهای کلان بر معادن کشور مانند طرح سنگان و همچنین دارا بودن درصدی از سهام کگل و کچاد در کنار ماکیت عمده بر هرمز و معادن دارد که سبب ارزنده بودن سهم شده است، همچنین باید اشاره شود که شرکت مشکلی از بابت فروش نخواهد داشت و اثر تحریمهای احتمالی بر شرکت ناچیز خواهد بود.

بنابراین با توجه به نگاه ویژه دولت بر صنعت فولاد و مزیتهای ویژه شرکت خرید سهم با دید میان مدت مناسب ارزیابی میشود و ریسک ناچیزی دارد. به نظر داشتن این سهم در پرتفوی سرمایه گذاران در سال ۹۹ گزینه مناسبی خواهد بود.

شایان ذکر است تحلیل ما بسیار محافظهکارانه دیده شده است و احتمالا قیمتهای فروش ارقام بالاتری هم داشته باشند که سبب افزایش سود شرکت میشوند.

منبع: بورس امروز

مطالب مرتبط

عناوین برگزیده

سه ساعت پیش

نوزده ساعت پیش

یک روز پیش

دو روز پیش

آیین تکریم و معارفه مدیرعامل شرکت گروه ملی صنعتی فولاد ایران برگزار شد

مدیرعامل فولاد مبارکه در نشست مشترک کمیسیون اقتصادی مجلس:

حذف مشوقهای مالیاتی تبدیل به تنبیه مالیاتی یا بیعدالتی مالیاتی خواهد شد

علی ابدالی سرپرست بانک سینا شد

فراخوان شناسایی متقاضیان همکاری با فولاد مبارکه منتشر شد

بازار سنگ آهن چین در سکوت

«جانجا» جان تازه میگیرد؛

ورود اولین سری ماشینآلات جدید به معدن مس جانجا

پیام مدیرعامل شرکت فولاد آلیاژی ایران به مناسبت هفته بزرگداشت کار و کارگر

انتصابات جدید در شرکت فولاد آلیاژی ایران

«حمید زادبوم» رئیس هیات مدیره منطقه ویژه صنایع انرژیبر پارسیان شد

همکاری شرکت ملی مس و گروه مپنا در زمینه بومیسازی ماشینآلات صنعت مس و ساخت نیروگاه

با حضور رئیس و نایب رئیس هیات مدیره گروه ملی صنعتی فولاد ایران برگزار شد

اولین جلسه مدیریت شرکت با حضور مدیرعامل جدید گروه ملی

مکانیابی ۱۳ هزار هکتار زمین برای ساخت شهرکهای نهضت ملی مسکن

با معرفی طرحهای برتر:

نخستین رویداد "چادرو" به کار خود پایان داد

بنو از نتیجه نهایی دعوی خبر داد

حداکثر ۶ ماه حبس برای خرید و فروش امتیاز طرح نهضت ملی مسکن پرند

الزام نقره داغ کردن مالیاتی احتکارکنندگان مسکن

جلوگیری از درج آگهی جعلی مسکن/ کنترل بازار با مالیات

افزایش بیش از ۸۵۰۰ مگاواتی ظرفیت تولید برق کشور

پیشبینی صعودی رشد اقتصادی جهان

کسب عنوان برتر HSE توسط شرکت سیمان لار سبزوار

توقف صادرات مقاطع طویل لوله و پروفیل فولادی با الزام برگشت ارز

افتتاح شرکت حملونقل بزرگ مقیاس هوشمند اعتماد ترابر گروس با نماد اعتماد بار غدیر

آخرین وضعیت مس جانجا به روایت مدیرعامل «تجلی»

صادرات ۱.۳ میلیون تنی فولاد خوزستان در سال گذشته

حضور نمایندگان شرکتهای تولیدی خارجی در غرفه فولاد خوزستان

نوک پیکان صادرات کشور را به سمت خدمات مهندسی سوق بدهیم

جزئیات نشست معرفی توانمندیهای صادراتی صنعت فولاد ایران

همکاری شرکت ملی مس و گروه مپنا در زمینه بومیسازی ماشینآلات صنعت مس و ساخت نیروگاه