سرویس خبر : معادن و مواد معدنی

سیر صعودی سودسازی در «کشرق»

میمتالز - شرکت صنعتی و معدنی شمالشرق شاهرود یکی از شرکتهای تولیدکننده زغالسنگ با ارزش بازار ۸۱۳میلیارد تومان است که در بازار اول فرابورس مورد دادوستد قرار میگیرد.

به گزارش میمتالز، این شرکت دارای سهمعدن بزرگ در اطراف استان سمنان و شهرستان شاهرود است و در زمینه استخراج زغالسنگ نیز فعالیت میکند. در سالهای گذشته، عمده مشتری «کشرق» را ذوبآهن اصفهان تشکیل میداد که این امر شرکت را با مشکلات وصول مطالبات مواجه کرده بود؛ اما اکنون با افزایش مشتریهای خصوصی، این مشکل برطرف شده است. همچنین حاشیه سود خالص این شرکت روند افزایشی دارد و به نظر میرسد این روند ادامه یابد. شرکت صنعتی و معدنی شمالشرق شاهرود در تاریخ ۱۷/ ۰۸/ ۱۳۷۴ در اداره ثبت شهرستان شاهرود به ثبت رسید و از بدو تاسیس تا اواخر سال ۱۳۸۲ به صورت پیمانکاری فعالیت کرد. از سال ۱۳۸۲ و با واگذاری معادن به بخش خصوصی، این شرکت موفق به اخذ پروانه بهرهبرداری از سهمعدن شد. یکی از این معادن، زمستان یورت در منطقه قشلاق استان گلستان و دیگری، ملچ آرام تحتانی واقع در منطقه اولنگ استان گلستان است. سومین معدن نیز معدن اکلون۴ کلاریز واقع در منطقه طزره استان سمنان است.

مشتریان جدید؛ فرصتی برای ارتقای سودآوری

یکی از عواملی که میتواند بهطور مستقیم بر صنعت زغالسنگ و نرخ فروش آن اثرگذار باشد، سیاستهای حمایتی دولت و افزایش یا کاهش نرخ مالکانه معدن است. در حال حاضر ریسک زیادی در خصوص دو مورد فوق متوجه شرکت نیست؛ اما نرخهای زغالسنگ براساس میانگین وزنی قیمت و معاملات شمش فولاد خوزستان تعیین میشود. درصد افزایش نرخ نیز از طریق انجمن زغالسنگ کشور اعلام میشود. شرکت صنعتی و معدنی شمالشرق شاهرود، در سالهای گذشته در خصوص دریافت مطالبات خود از ذوبآهن اصفهان با مشکلاتی مواجه بوده و سودسازی آن به لحاظ کیفی دستخوش تغییراتی بوده است؛ اما در حال حاضر با تغییر ترکیب مشتریان و فروش بخش اعظم محصولات به سایر مشتریان که عمده آنها شرکتهای خصوصی هستند، به نظر میرسد، موانع پیشروی سودسازی این شرکت، هموار شده و ریسک عدموصول مطالبات به حداقل رسیده است. «کشرق» مطابق گزارشهای تفسیری طرح توسعهای را در دستور کار دارد که میتواند موجب استفاده بهتر از معادن و افزایش تولید شود. این طرح، راهاندازی کارخانه زغالشویی است. راهاندازی این کارخانه باعث استخراج بخش عظیمی از زغالسنگهای غیرکیفی معادن خود که تاکنون توجیه اقتصادی نداشته، شده است و علاوه بر افزایش داراییهای ثابت، هزینه استهلاک را نیز پس از سال ۱۴۰۲ افزایش خواهد داد.

تصمیم احداث شرکت صنعتی و معدنی شمالشرق شاهرود همزمان با تاسیس شرکت ذوبآهن اصفهان گرفته شد و پس از واگذاری ذوبآهن به بخش خصوصی و عدمواگذاری همزمان معادن زغالسنگ، مشکلاتی در زمینه انحصار خرید محصولات شرکت صنعتی و معدنی شمالشرق شاهرود پدید آورد؛ چرا که حمایت از صنعت زغالسنگ صرفا در گرو تامین خوراک ذوبآهن اصفهان است. در سالهای اخیر حمایت از صنعت زغالسنگ صرفا با اعطای تسهیلات از طریق صندوق بیمه فعالیتهای معدنی و افزایش قیمت مصوب خرید ذوبآهن اصفهان بوده است.

با توجه به اینکه عمده هزینههای شرکت مربوط به نیروی انسانی است، افزایش حقوق و دستمزد میتواند موجب افزایش بهای تمامشده و کاهش حاشیه سود شود. همچنین از آنجا که نرخ زغالسنگ براساس ۵/ ۲۶درصد قیمت شمش فولاد خوزستان تعیین میشود و نرخ شمش این شرکت میتواند اثر مستقیمی بر درآمدهای شرکت داشته باشد، بنابراین کاهش نرخ شمش فولاد خوزستان میتواند ریسک مهمی برای این شرکت تلقی شود.

کارنامه سبز «کشرق» در نیمه اول سال

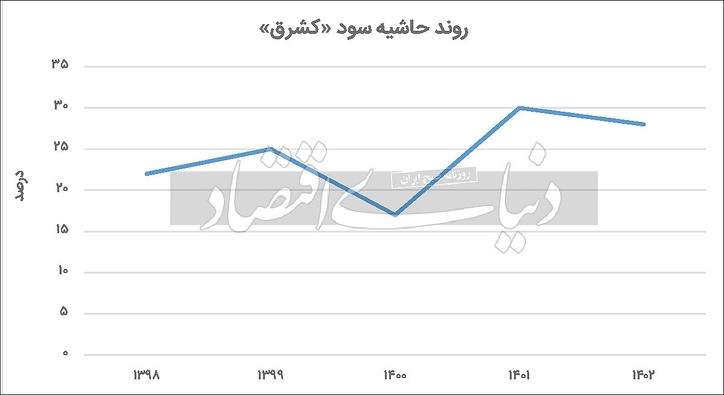

بررسی گزارشهای نیمه اول سالجاری «کشرق» نشان میدهد که درآمدهای عملیاتی این شرکت نسبت به مدت مشابه سال قبل با افزایش ۸۲ درصدی همراه بوده است. دلیل این رشد میتواند مربوط به افزایش تولید در سال ۱۴۰۱ باشد. همچنین حاشیه سود ناخالص این شرکت نسبت به سال قبل، از ۳۱درصد به ۴۱درصد افزایش یافته است. سود عملیاتی شرکت هم نسبت به ۶ ماه ابتدایی سال ۱۴۰۰، افزایش ۱۳۰ درصدی را تجربه کرده است. رشد قابلتوجه ۲۰۰ درصدی سود خالص نیز یکی از دلایلی است که این سهم را برای سرمایهگذاران جذاب میکند.

نگاهی کوتاه به اقلام ترازنامهای

روند افزایشی نسبت جاری و آنی و به طور کلی نسبتهای نقدینگی حاکی از آن است که شرکت صنعتی و معدنی شمالشرق شاهرود در حال جمع کردن نقدینگی و نگهداری آن است. یکی از دلایل این موضوع میتواند مصرف این منابع برای پرداخت هزینههای کارخانه زغالشویی باشد. همچنین شرکت طی سالهای اخیر با سرمایه در گردش منفی مشغول فعالیت بوده است. این شرکت با پرداخت بدهیهای خود سعی دارد سرمایه در گردش را مثبت نگه دارد و ریسک نقدینگی خود را کنترل کند. نسبت بدهی یکی از نسبتهای اهرمی مهم در «کشرق» است؛ این نسبت از ۱۳/ ۱ در سال ۹۷ به ۵۵/ ۰ در ۶ ماه اول سال کاهش یافته است که این کاهش میتواند به کنترل ریسک وکاهش اهرم مالی شرکت کمک شایانی کند. یکی از نکات منفی که در نسبتهای مربوط به ترازنامه شرکت به چشم میخورد، افزایش دوره وصول مطالبات، همزمان با کاهش دوره تسویهحسابهای پرداختنی است.

پیشبینی وضعیت تولید و فروش

بررسی میزان تولید در گزارشهای ماهانه شرکت نشان میدهد که «کشرق» بهطور میانگین ماهانه ۸هزار تن زغالسنگ را برای فروش تولید کرده است. بر این اساس تولید زغالسنگ شرکت در سالجاری و سال آینده، حدود ۹۶هزار تن است. از طرفی انتظار میرود، شرکت در سالهای آتی، فروشی به اندازه تولید داشته باشد. انتظار میرود، با توجه به ارزش وزنی معاملات شمش فولاد خوزستان در بورسکالا و در نظر گرفتن ۵/ ۲۶درصد آن به عنوان نرخ زغالسنگ، قیمت محصول در نیمه دوم سال ۱۴۰۱، ۲ میلیون و ۳۰۰هزار تومان و در سال ۱۴۰۲، حدود ۲ میلیون و ۷۰۰هزار تومان باشد. با این تفاسیر پیشبینی میشود، درآمد شرکت در سال ۱۴۰۱، حدود ۲۰۷ میلیارد تومان باشد که نسبت به سال ۱۴۰۰، احتمالا افزایش ۶۳ درصدی را تجربه خواهد کرد. همچنین به نظر میرسد، به احتمال زیاد درآمد این شرکت در سال ۱۴۰۲ با شیب ملایمتری رشد کند و به ۲۶۰ میلیارد تومان برسد.

برآورد سود هر سهم

همانطور که اشاره شد، حاشیه سود «کشرق» در ۶ ماه اول امسال نسبت به سال گذشته روند افزایشی داشته است. در صورتی که مفروضات یادشده با خطای بسیار پایینی تحقق یابند، روند حاشیه سود ناخالص، در سال مالی ۱۴۰۱ نسبت به ۱۴۰۰ روند صعودی خواهد داشت و از ۲۹درصد به ۴۵درصد افزایش خواهد یافت. انتظار میرود، سود هر سهم در سال ۱۴۰۱، حدود ۷۳۵ تومان و در سال ۱۴۰۲ حدود ۸۷۵ تومان باشد.

منبع: دنیای اقتصاد

مطالب مرتبط

عناوین برگزیده

چهل و هشت دقیقه پیش

چهل و سه دقیقه پیش

یازده ساعت پیش

سه روز پیش

مدیرعامل شرکت ملی نفت ایران بیان کرد:

برنامهریزی برای تولید حداکثری گاز در زمستان

مدیر مجتمع معادن سنگ آهن فلات مرکزی خبر داد:

در مسیر افزایش تولید و توسعه زیرساخت معادن، استوار هستیم

مجری طرح توسعه صنعت گوهرسنگها عنوان کرد:

توسعه صنعت گوهرسنگها راهبردی برای اشتغالزایی، صادرات و هویتبخشی به گوهرسنگهای ایرانی

معاون نوآوری BHP آینده معدنکاری را بازطراحی میکند

هزینههای مضاعف بر دوش معدنکاران

اثر تناقضات قانونی بر سودآوری معادن

«بهرام شکوری» رئیس کمیسیون معدن و صنایع معدنی اتاق بازرگانی ایران در گفتوگو با «میمتالز» عنوان کرد:

آینده دنیا، آینده فلزات استراتژیک است/ بانک مرکزی همه کاره شده است/ کشور فاقد استراتژی توسعه صنعتی است

در آستانه توفان

تنشهای اقلیمی، چگونه آینده سرمایهگذاری در خاورمیانه را با مخاطره روبهرو میسازد؟

ارائه برنامه مشوقهای سرمایهگذاری برای فعالسازی معادن کوچکمقیاس

«بهرام شکوری» عضو هیات مدیره اتحادیه تولیدکنندگان و صادرکنندگان محصولات معدنی ایران مطرح کرد:

آشفتگی ارزی؛ فشار مضاعف بر تولید و مردم

بانوان کارگری ایمیدرو موفق به کسب مقام سوم مسابقات تنیس روی میز

جدول فروش پنج ماهه ۲۲ فولادساز، ۴ سنگآهنی و ۸ فلزی+ نسبت P/E و P/S

مزایده فروش ضایعات چوب، مقوا، گونی و پلاستیک

صادرات سیمان و کلینکر خاکستری مشروط شد

زغال سنگ در برنامه هفتم توسعه؛ فرصتهای خاکخورده ذخایر ۱۳ میلیارد تنی

معاون زمینشناسی سازمان زمینشناسی و اکتشافات معدنی کشور بررسی کرد:

چرایی فراگیر شدن فرونشست در دشتهای کشور

به منظور نوآوری در ریختهگری، تثبیت کیفیت و تولید پایدار انجام شد؛

راهاندازی موفقیتآمیز دستگاههای دیجیتالی جدید تزریق آرگون در فولاد هرمزگان

خلاصه تصویری اخبار «ومعادن» در هفتهای که گذشت

ارزش معاملات در اوج ۵۰ روزه؛ سیگنال امید یا صرفاً نوسان؟

عرضه بورسی دومین بسته نقره تاصیکو

جهش هزینهها صنعت فولاد را تهدید میکند

۳ محور شکست شکنندگی در فولاد

جزئیات همایش تابآوری در زنجیره آهن و فولاد کشور/ مشروح سخنرانیها

اصفهان قلب تپنده فولاد ایران است/ بحران انرژی و کاهش بهرهوری صنعت به مرز هشدار رسیده است

کارنامه درخشان جهان فولاد سیرجان در پنجماهه نخست سال ۱۴۰۴

آغاز بارگیری بیش از ۸۳ هزار تن گندله آهن در بندر شهید رجایی

بازگشت شاخص کل به کانال ۲.۵ میلیون/ وضعیت بازار ارز و طلا و ارتباط آن با بورس

نقدینگی جامعه از مسیر گواهی سپرده کالایی راهی تولید میشود/ بورس کالا میتواند به هاب بزرگ منطقه تبدیل شود

تولید در فولاد سنگان از مرز ۲ میلیون تن گذشت